News & Trends

Die grösste Finanzmanipulation der Geschichte

Gastbeitrag Felix Zulauf

Endlich ist der Impfstoff gefunden und bald kann die Welt zum Normalzustand zurückkehren. Wird sie das auch? Und was ist normal?

Das zukünftige Wirtschaftswachstum wird sehr viel geringer ausfallen als in der Vergangenheit. Unser Wirtschaftswachstum ist das Resultat von Bevölkerungswachstum und der Steigerung der Produktivität. Das Bevölkerungswachstum ist nicht nur sehr gering, sondern die Tendenz ist ausser in Afrika und einigen muslimischen Ländern überall fallend. Die Bevölkerung der USA wächst mit 0.5 Prozent noch am meisten von allen Industrieländern, während Europa nur noch mit 0.2 Prozent zunimmt, China steht bei null und Japan ist bereits negativ. Die Tendenz ist überall fallend und wird es noch lange bleiben. Nur Afrikas Bevölkerung wird weiter massiv zunehmen. Jedoch hält die Produktivität nicht damit Schritt, womit der Kontinent in Armut gefangen bleibt.

Ein Paradebeispiel fehlgeleiteter Wirtschaftspolitik?

Ich bin sehr zuversichtlich, dass unsere Ingenieur* innen weiterhin grossartige Erfindungen zum Wohl der Menschen machen werden. Aber es bräuchte Bahnbrechendes, um die geringe Produktivitätszunahme wesentlich zu steigern. Denn die fehlgeleitete Wirtschaftspolitik dauernder Stimulanzen über die Geld- und Fiskalpolitik ist kontraproduktiv. Null- und Negativzins stützen Unternehmen, die eigentlich ihre echten Kapitalkosten nicht mehr verdienen und ausscheiden müssten. Die massive Zunahme solcher Zombie-Unternehmen in den letzten Jahren bremst die Produktivität. Und die Bürger*innen müssen noch mehr sparen, um ihre Altersvorsorge zu sichern, was den Konsum schwächt.

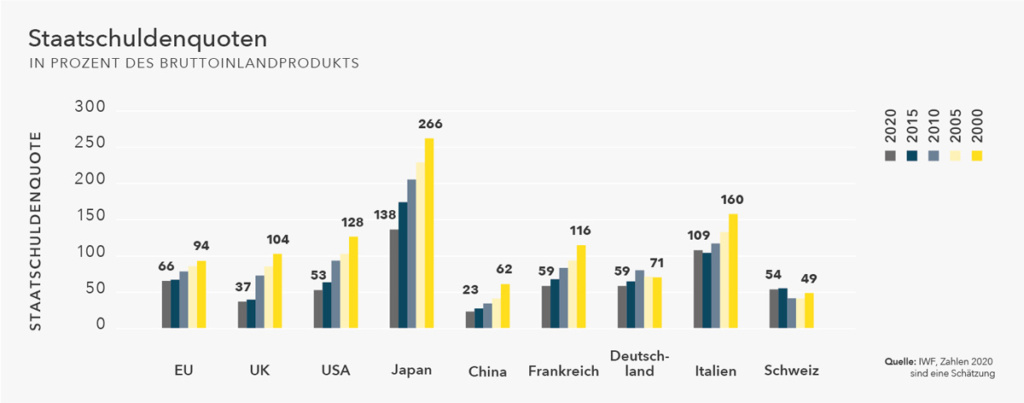

Mit ihren Restriktionen gegen die Bedrohung durch Coronaviren wurden die Staatsquoten durch Stützungsmassnahmen enorm gesteigert. In den USA ist sie in diesem Jahr von 22 auf 37 Prozent gestiegen. In Frankreich liegt sie inzwischen bei 64 Prozent und auch die EU gesamthaft mit Deutschland liegt bei bedenklichen 59 Prozent. Das ist Staatswirtschaft und wird nicht nur das zukünftige Wachstumspotenzial, sondern auch den Wohlstand enorm bremsen. Gleichzeitig findet ein grosser Strukturwandel statt. Die Verlagerung von Einkaufszentren ins Internet ist nur ein Beispiel dafür. Es gibt durch diese Entwicklungen strukturelle Gewinner und Verlierer, selbst wenn das Wirtschaftswachstum aggregiert sehr bescheiden bleiben wird. Finanzanalysten müssen dort die Spreu vom Weizen trennen und für ihre Kunden die richtigen Entscheidungen in der Branchen- und Titelauswal finden.

Für die Anleger*innen stellen diese Entwicklungen eine grosse Herausforderung dar. Bei Nominalanlagen wie Obligationen sind wir bereits im zinsfreien Risiko statt im risikofreien Zins.

Mit der demografischen Entwicklung, dem Strukturwandel, der fehlgeleiteten Politik der Dauerstimulierung durch Geldschöpfung (was zu Überinvestitionen in China und zu zunehmenden Angeboten mit tieferen Preisen führte) hat sich ein deflationärer Prozess mit sehr tiefer Teuerung gemessen an den Konsumentenpreisen entwickelt. Diesen deflationären Prozess wollen die Zentralbanken seit Jahren durch Zinssenkungen auf null und darunter sowie eine historisch unvergleichlich exzessive Geldschöpfung abfangen. Bisher ohne Erfolg. Deshalb gehe ich davon aus, dass in den kommenden Jahren vermehrt die Fiskalpolitik zur Stimulierung eingesetzt wird. Natürlich wird die Staatsverschuldung weiterhin rasant ansteigen. Aber die Notenbanken werden dies weitgehend finanzieren. Wir sind in Tat und Wahrheit seit Jahren Zeugen der grössten Finanzmanipulation der Geschichte — ausgeführt von Regierungen und Notenbanken. Verantwortungsvolle Disziplin ist zum Fremdwort geworden. Die Behörden können nicht mehr damit aufhören, denn wenn die Schulden und Geldschöpfungseskalation einmal begonnen hat, kann man nicht mehr stoppen, ohne dass eine grosse Krise anbricht.

Für die Anleger*innen stellen diese Entwicklungen eine grosse Herausforderung dar. Bei Nominalanlagen wie Obligationen sind wir bereits im zinsfreien Risiko statt im risikofreien Zins. Dementsprechend wird das weiterhin im Überfluss geschöpfte Geld primär in Realanlagen fliessen. Aktien stehen dabei im Vordergrund, aber eine Ergänzung durch Gold ist über die nächsten 3 — 5 Jahre auch sinnvoll als Diversifikation.

Ausblick 2021

Momentan glaubt der Markt an eine konjunkturelle Normalisierung und blickt grosszügig über die nächste Delle aufgrund der erneuten Lockdowns bis Anfang 2021 hinweg. Solange die Kapitalanleger*innen durch exzessive Geldschöpfung der Notenbanken subventioniert werden, drängt Kapital vorwiegend in Aktienanlagen. Erst wenn die Renditen von Obligation deutlicher steigen — vermutlich ab Sommer nächsten Jahres —, werden die Risiken temporärer Rückschläge, wie wir sie in den letzten Jahren immer wieder erlebt haben, zunehmen. Jeder Anlegerin wünscht sich eine gesundere fundamentale Entwicklung. Aber wir müssen die Situation so akzeptieren, wie sie in der Realität ist, und Geld den Chancen und Risiken entsprechend anlegen. Solange die Hoffnung auf eine Normalisierung anhält – und ich vermute dies dürfte im Primärtrend noch bis weit in die zweite Jahreshälfte 2021 dauern, solange ziehen nun die vorher vernachlässigten zyklischen und Value-Aktien nach und werden defensive und wachstumsstarke Segmente in der Performance in den Hintergrund drängen.

Dagegen erwarte ich, dass Asien mit Japan, Südkorea, Taiwan und China und auch die zyklischeren europäischen Indizes wie der DAX oder der STOXX erstmals seit vielen Jahren in der prozentualen Entwicklung besser dastehen werden als die US-Indizes. Dies wird sich erst wieder zugunsten von Wachstumsaktien und defensiveren Titeln ändern, wenn sich die konjunkturelle Erholung wieder erschöpfen wird und diesbezüglich steigende Erwartungen enttäuscht werden. Aber das ist erst ab dem dritten Quartal 2021 ein Thema. Entsprechend wird der im Charakter sehr defensive SMI in den nächsten zwölf Monaten vermutlich schlechter als die meisten anderen Indizes in Europa performen. Anleger*innen werden gefordert sein, eine gewisse Beweglichkeit bei der Verwaltung ihrer Portfolios zu zeigen, sonst könnten die Anlagerenditen in diesem Umfeld enttäuschend ausfallen. Wer die richtigen Sektoren herauspickt und mit ansprechendem Timing waltet, kann trotz zunehmend strukturellen Verwerfungen zuversichtlich in die Zukunft blicken.

Felix Zulauf

Internationaler Finanzexperte

Felix Zulauf ist Berater von Globalance bei der Festlegung der globalen Anlagestrategie. In dieser Rolle unterstützt er das Anlagekomitee bei der Beurteilung der globalen Konjunkturlage und der Einschätzung der Anlagemärkte. Sein fundiertes Wissen fliesst in die hauseigene Beurteilung der wichtigsten Anlageklassen mit ein.