News & Trends

Anlegen in China – ja oder nein?

Chinas Aufsichtsbehörden haben Anleger:innen in den letzten Monaten mit drastischen regulatorischen Eingriffen in den Tech- und Bildungssektor verunsichert. Vor diesem Hintergrund stellt sich für Anleger:innen die Frage, ob und wenn ja, wie in China investiert werden soll.

Zusammenfassung

Generell zeigen die umfassende Kontrolle der eigenen Bevölkerung und der Umgang mit Minderheiten, welch machtbewussten Weg Peking eingeschlagen hat.

Wir beurteilen ein Engagement für Investor:innen unter gewissen Voraussetzungen als sinnvoll. Die attraktivsten Eigenschaften sind Wirtschaftswachstum, moderate Bewertung und Diversifikationseffekte fürs Portfolio.

Anleger:innen sollten bei der Titelauswahl jedoch äusserst selektiv vorgehen. Corporate Governance und der Grad staatlicher Einflussnahme müssen bei der Beurteilung chinesischer Unternehmen sehr stark miteinfliessen, ebenso wie die drei Dimensionen Megatrend, Footprint und Finanzielle Qualität.

Wir empfehlen zudem, den Fokus auf ausländische Unternehmen mit signifikanten Umsatzanteilen in China zu richten, um eine potenzielle Willkür weiter abzufedern.

Unaufhaltsam vorwärts

Die langfristigen Wachstumschancen Chinas erachten wir als interessant. China transformiert sich zu einem Technologieführer mit starker Binnenwirtschaft.

Mit einem Anteil von knapp 20 % an der globalen Wertschöpfung ist China die zweitgrösste Volkswirtschaft – bis Mitte des Jahrzehnts dürfte es die USA als Nummer 1 ablösen. Die Börsen Shanghai, Hongkong und Shenzhen belegen hinsichtlich Handelsvolumina im globalen Vergleich die Plätze 3, 4 und 6 – Tendenz rasch steigend.

Willkür ja, uneingeschränkt nein

China zeigt, dass es den Erhalt der Kommunistischen Partei und seinen Langfristplan über alles andere stellt. Diese Grundhaltung ist nicht neu und das damit einhergehende Risiko gemeinhin bekannt.

Chinas erklärter Führungsanspruch in Asien steckt der staatlichen Willkür jedoch einen Rahmen. Ein Grundmass an Vertrauen für Kapitalgeber:innen sowie eine stabile Währung sind essenzielle Pfeiler, die auch China beachten muss.

Überdies sind nicht alle Branchen gleichermassen betroffen. Besonders exponiert sind chinesische Firmen mit Börsenkotierungen im Ausland (bspw. American Depositary Receipts, ADRs) sowie Geschäftsmodelle, die der Parteilinie entgegenlaufen. So etwa zu starke Unternehmerpersönlichkeiten, zu offene Social-Media-Plattformen oder Firmen, welche Gewinne auf Kosten des Mittelstands erzielen.

Für Anleger:innen attraktive Eigenschaften

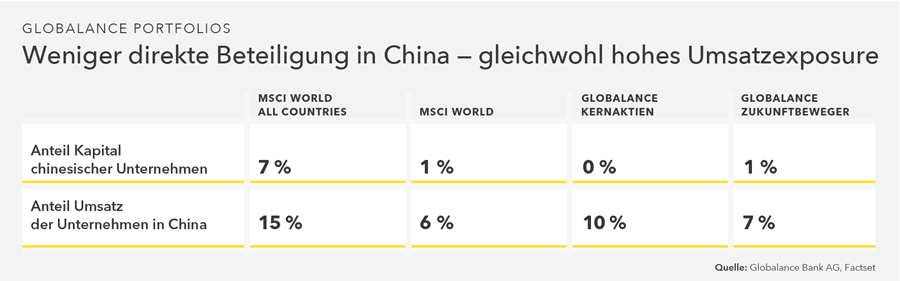

Aufgrund des Wirtschaftswachstums wird Chinas Anteil in globalen Börsenindizes in Zukunft weiter zunehmen. Im breiten Weltaktienindex (MSCI World AC) beträgt der Anteil heute lediglich 7 %, weit unter Chinas realwirtschaftlichem Gewicht von 20 %.

Die Bewertungen sind im globalen Vergleich zudem deutlich tiefer: Das Kurs-Gewinn-Verhältnis Chinas notiert bei 16 x – rund die Hälfte der USA mit 31 x oder Indien mit 33 x. Das spricht für einen selektiven Einstieg.

Ein weiteres Argument stellt die äusserst tiefe Korrelation chinesischer Aktien mit anderen Regionen wie USA, Europa oder Japan dar. Das birgt sehr gutes Diversifikationspotenzial für Anleger*innen.

Corporate Governance, Footprint und Parteilinie

Aufgrund der politischen Eigenheiten Chinas ist die aktive Titelselektion das Schlüsselelement par excellence.

Globalance fokussiert auf Aktien bzw. Geschäftsmodelle, die den drei Dimensionen Megatrend, Footprint und Finanzielle Qualität standhalten. Corporate Governance und der Grad staatlicher Einflussnahme müssen bei der Beurteilung chinesischer Unternehmen sehr stark miteinfliessen. Unser Globalance Footprint® filtert zudem aktiv Unternehmen heraus, die einen Beitrag zu Kontrolle und Einschränkung von Bürgerrechten leisten.

Letztlich gilt es, die mögliche Konfrontation eines Unternehmens mit der Parteilinie abzuschätzen. Das ist komplex, dennoch gibt es thematische Indizien. Die geringsten Interessenkonflikte orten wir bei Themen, welche auch für die Regierungspartei unverzichtbar scheinen: neue Mobilität, Digitalisierung, Automation, erneuerbare Energien (Klima & Energie), Smart Building (Urbanisierung) und Ressourceneffizienz (Ressourcenverknappung). Vorsicht scheint hingegen bei den Themen «Bildung» (Wissensgesellschaft), «Konsum» und «Gesundheit & Alter» geboten.

Selektive Umsetzung im Portfolio

Ein wie oben beschriebenes selektives Exposure zu China beurteilen wir als sinnvoll. Aufgrund der politischen Eigenheiten favorisieren wir ein Untergewicht an direkten chinesischen Beteiligungen. An deren Stelle setzen wir den Schwerpunkt auf ausländische Unternehmen mit signifikanten Umsatzanteilen in China. So kann eine mögliche Willkür weiter abgefedert werden.