News & Trends

Inflationsängste im Brennpunkt

Zu hohe Inflationsraten sind schlecht für die Kapitalmärkte. Sie schlagen sich in höheren Nominalzinsen nieder, was auf die Kurse von Aktien und Obligationen drückt. Zudem zwingen sie die Notenbanken, ihre expansive Geldpolitik zu normalisieren. Aber nur, wenn der Preisanstieg nachhaltig ist.

Wird sich die Inflation langfristig etablieren?

Der Markt wird weiterhin stark von Erfolgen bei der Pandemie-Eindämmung geprägt. Dank der Impfprogramme haben sich die Konjunkturaussichten weiter verbessert. Die globale Wirtschaftserholung schreitet zügig voran. Das ist positiv, zugleich entwickeln sich daraus aber zyklische Inflationsrisiken. Zentral sind jedoch Ausmass und Dauer dieser inflationären Effekte.

Gestörte Lieferketten deuten auf «Flaschenhals-Inflation»

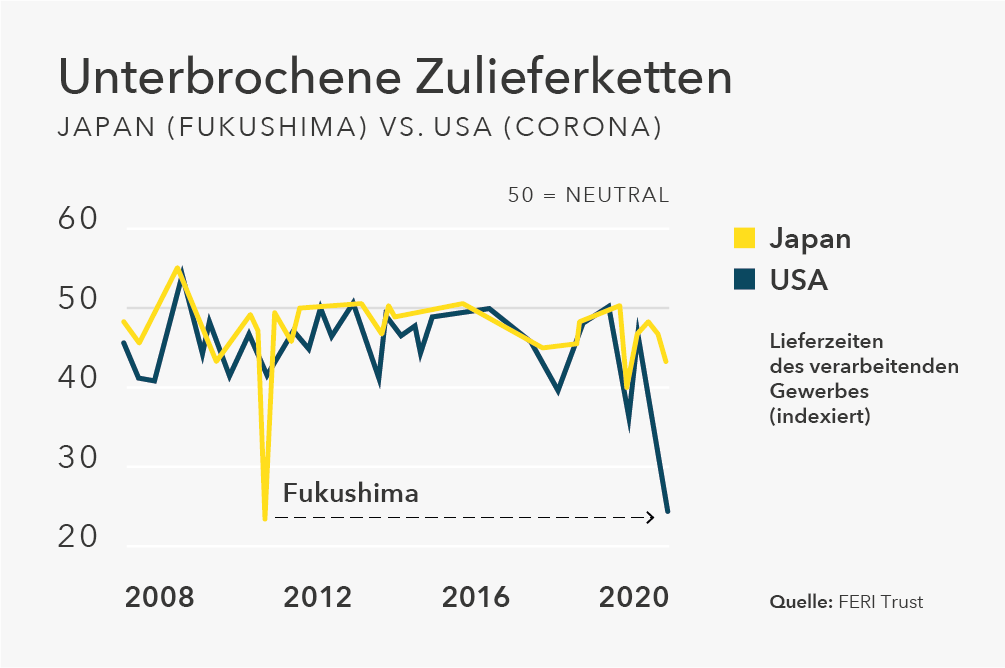

Viele Zulieferer haben während der Pandemie ihre Kapazitäten drastisch gedrosselt und sehen sich heute nicht in der Lage, die erwachte Nachfrage zu bedienen. Die Lieferketten in den USA ähneln dem Totalausfall in Japan nach dem Reaktorunglück in Fukushima (siehe Grafik). Als Folge daraus kommt es in vielen Bereichen zu heftigen Preisanstiegen, einem klassischen Flaschenhals. Vieles deutet darauf hin, dass die gegenwärtige inflationäre Entwicklung temporärer Art sein dürfte. Sobald sich die Angebotsseite neu kalibriert und die Logistikketten wieder reibungslos funktionieren, sollten sich die Inflationsraten wieder auf tieferen Niveaus einpendeln.

Markt ist vorsichtig positiv

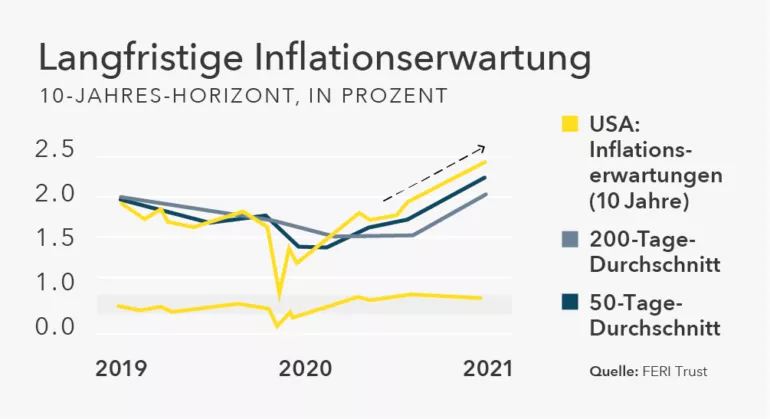

Auch an den Finanzmärkten wird aktuell nicht mit einem nachhaltigen Inflationsschub gerechnet. So stiegen die Inflationserwartungen zwar an – aber nur auf gesunde 2.5 % über die nächsten zehn Jahre (siehe Grafik).

Konstruktive, jedoch volatile zweite Jahreshälfte

Steigende Zinsen, eine mögliche Drosselung der Anleihenkäufe seitens der Notenbanken oder temporär weiter ansteigende Inflationsraten dürften in der zweiten Jahreshälfte für erhöhte Volatilität an den Märkten sorgen. Dennoch verbleibt das Gesamtbild positiv. Wir befinden uns inmitten eines zyklischen Aufschwungs. Die Gewinnsituation der Unternehmen hat sich deutlich verbessert und die Konjunkturerholung verläuft geografisch gestaffelt (China vor USA vor Europa), was den Zyklus verlängert.